Estructura de capital óptima: ¿Es posible conseguirla?

Estructura de capital óptima: ¿Es posible conseguirla?

Los administradores financieros de las compañías buscan maximizar el valor de las organizaciones gestionando de manera óptima los recursos financieros de las empresas y para ello se analiza la estructura de capital en la cual genere mayores beneficios para los accionistas maximizando su riqueza. Eso conlleva a estudiar las fuentes de financiamiento, políticas de emisión de deuda, emisión de acciones, y a analizar las decisiones de las formas de apalancamiento, entre otros.

Court E. (2012) en su libro Finanzas Corporativas, escribió: “La estructura de capital de una empresa es una mezcla de deuda, capital y otros instrumentos de financiamiento y el punto central es como determinar una estructura de capital para la empresa, dado que su objetivo es maximizar la riqueza de sus accionistas. En este tipo de decisiones de estructura de capital, la unidad de análisis es la empresa como un todo” (p.307).

Ross, Westerfield & Jaffe (2012), representaron el valor de la empresa en forma de la figura de un pastel, dicha figura que se divide en acciones, capital de la empresa y bonos que representa emisión de deuda realizada por la empresa; además establecen que el valor de la empresa está representado por la suma del valor de mercado de la deuda y el valor de mercado del capital, dado que el rendimiento de la empresa a través de los flujos le pertenece en parte a los acreedores y accionistas.

Mascareñas E. (2008), en su artículo La estructura de capital óptima escribió:

“Esto nos lleva a hacernos una pregunta importante: ¿existen unas ponderaciones que minimicen el valor del coste del capital medio ponderado?, porque de existir habremos encontrado una combinación de las fuentes financieras a largo plazo tal que al minimizar el coste del capital de la empresa estaremos, al mismo tiempo, maximizando el valor de mercado de las misma que, no olvidemos, es el objetivo principal de todo director de empresa. A dicha combinación de las fuentes financieras a largo plazo se le denomina estructura de capital óptima” (p.3).

Al igual que Mascareñas existen autores que desarrollan artículos relacionados a este interesante tema, donde la atención principal es la maximización del valor reduciendo el costo de capital, pero se desprenden algunas interrogantes más, como ¿alguna empresa habrá conseguido la estructura óptima? ¿se han realizado investigaciones en algunos sectores o empresa en especial, que se haya obtenido un modelo optimo? o simplemente se enfrasca este tema en libros de finanzas y en exposiciones académicas basadas en suposiciones hipotéticas que llevadas a la práctica es difícil su aplicación.

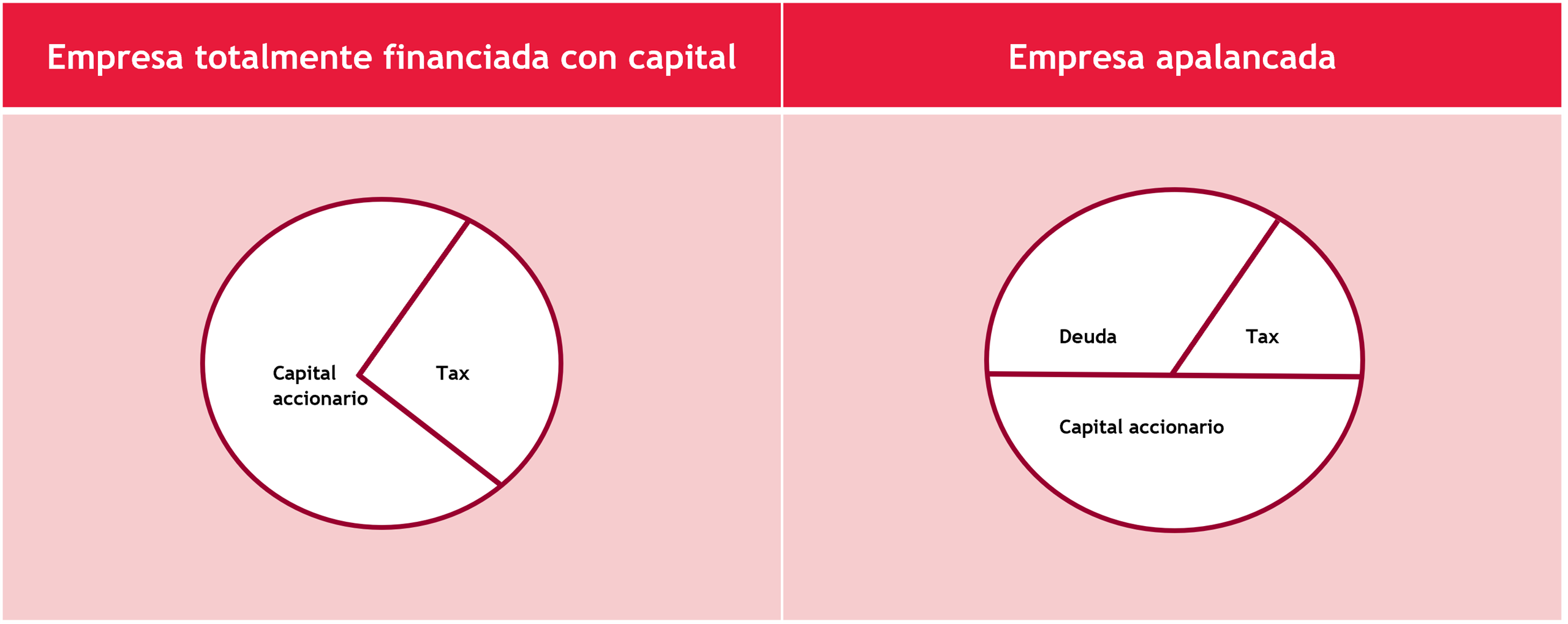

Se tiene que considerar que el apalancamiento origina un menor pago de impuestos en comparación con una empresa totalmente financiada con capital, una tarea muy importante de los administradores financieros es apalancarse hasta el punto de que a través del escudo tributario por los intereses no afecte el valor de la empresa y no sea la más conveniente al fisco.

Se grafica este escenario en la figura 1.

.png?lang=es-PE) Figura 1. Dos modelos de pastel de la estructura de capital en presencia de impuestos corporativos.

Figura 1. Dos modelos de pastel de la estructura de capital en presencia de impuestos corporativos.

Otras personalidades en el mundo de las finanzas comparten una posición más agresiva, manifestado que las empresas no deberían perder su dinero ni los financieros su tiempo en búsqueda de una adecuada estructura de capital dado que no existe, lo cual en el presente artículo no se comparte esa posición llevada al extremo.

La estructura de capital más recomendable es la que otorga mayor riqueza a los accionistas, reduce los costos de capital y conlleva a un clima de riesgo favorable para los acreedores y a la sociedad. Para ello los administrados financieros tienen que encontrar el equilibro de deuda y capital, considerando el impacto del escudo fiscal.

Referencias

Ross, Westerfield & Jaffe (2012). Finanzas Corporativas (9na ed.). México, México: McGraw-Hill, 408-502.

Court, E. (2012). Finanzas Corporativas (9da ed.). Buenos Aires, Argentina: Cencage Learning, 307.

Dumrauf G. (2003). Finanzas Corporativas un enfoque latinoamericano (3ra ed.) Buenos Aires, Argentina: Alfaomega, 426.

Mascareñas, J. (2008). La estructura de capital óptima Recuperado de: http://pendientedemigracion.ucm.es/info/jmas/mon/17.pdf

¿Qué es la estructura de capital?

Se conoce como estructura de capital a la fuente de financiamiento de largo plazo para los activos de la empresa o la elección de la forma en que la empresa se financia. En ese orden de ideas, la interrogante es ¿Qué estructura es la óptima? y la respuesta que pregonan es la que reduce al máximo el costo de capital de la empresa, que es el costo de los recursos que usa al operar.Court E. (2012) en su libro Finanzas Corporativas, escribió: “La estructura de capital de una empresa es una mezcla de deuda, capital y otros instrumentos de financiamiento y el punto central es como determinar una estructura de capital para la empresa, dado que su objetivo es maximizar la riqueza de sus accionistas. En este tipo de decisiones de estructura de capital, la unidad de análisis es la empresa como un todo” (p.307).

La teoría del pastel y el valor de la empresa

Cuando de reduce el costo de capital, se maximiza el valor de la empresa, debido a que los flujos que la empresa genera se descuentan a una tasa menor y da como resultado un valor presente neto mayor, por ello en diferentes textos académico se analiza el valor de la empresa, que lo asocian con la teoría del pastel. Ross, Westerfield & Jaffe (2012), en su libro Finanzas Corporativas escribieron: “¿Cómo debe elegir una empresa su razón deuda capital? Este enfoque para enfrentar la cuestión de la estructura de capital se denomina modelo de pastel. El pastel en cuestión es la suma de los derechos financieros sobre la empresa, deuda y capital en este caso” (p.408).Ross, Westerfield & Jaffe (2012), representaron el valor de la empresa en forma de la figura de un pastel, dicha figura que se divide en acciones, capital de la empresa y bonos que representa emisión de deuda realizada por la empresa; además establecen que el valor de la empresa está representado por la suma del valor de mercado de la deuda y el valor de mercado del capital, dado que el rendimiento de la empresa a través de los flujos le pertenece en parte a los acreedores y accionistas.

¿Existe una estructura de capital óptima?

Muchos administradores financieros se preguntan si existe un modelo de estructura de capital que se pueda aplicar en las empresas, y se plantean incógnitas como ¿la forma en la una empresa se financia afecta el valor de empresa? ¿cuál es la combinación optima de deudas y recursos propios que maximice el valor de la empresa?, y concluyen que no es posible determinar un modelo perfecto u óptimo de dicha estructura.Mascareñas E. (2008), en su artículo La estructura de capital óptima escribió:

“Esto nos lleva a hacernos una pregunta importante: ¿existen unas ponderaciones que minimicen el valor del coste del capital medio ponderado?, porque de existir habremos encontrado una combinación de las fuentes financieras a largo plazo tal que al minimizar el coste del capital de la empresa estaremos, al mismo tiempo, maximizando el valor de mercado de las misma que, no olvidemos, es el objetivo principal de todo director de empresa. A dicha combinación de las fuentes financieras a largo plazo se le denomina estructura de capital óptima” (p.3).

Al igual que Mascareñas existen autores que desarrollan artículos relacionados a este interesante tema, donde la atención principal es la maximización del valor reduciendo el costo de capital, pero se desprenden algunas interrogantes más, como ¿alguna empresa habrá conseguido la estructura óptima? ¿se han realizado investigaciones en algunos sectores o empresa en especial, que se haya obtenido un modelo optimo? o simplemente se enfrasca este tema en libros de finanzas y en exposiciones académicas basadas en suposiciones hipotéticas que llevadas a la práctica es difícil su aplicación.

Ventaja fiscal del apalancamiento

En la actualidad todos los países cuentan con un marco normativo fiscal, vale decir que el impuesto más importante y con mayor recaudación es el impuesto a la renta, que grava las ganancias empresariales, la alícuota promedio oscila de 30% a 35% sobre los resultados antes de impuestos; debido a ello las empresas toman beneficio del escudo fiscal que proviene del pago de los intereses, dado que son deducibles del impuesto a la renta, por consiguiente una empresa que decide endeudarse genera mayor valor para sus accionistas, el caso más conocido en los libros de finanzas es la recompra de acciones generando deuda a través de la emisión bonos.Se tiene que considerar que el apalancamiento origina un menor pago de impuestos en comparación con una empresa totalmente financiada con capital, una tarea muy importante de los administradores financieros es apalancarse hasta el punto de que a través del escudo tributario por los intereses no afecte el valor de la empresa y no sea la más conveniente al fisco.

Se grafica este escenario en la figura 1.

Figura 1. Dos modelos de pastel de la estructura de capital en presencia de impuestos corporativos.Limitaciones y realidades empresariales

El manejo financiero en una compañía no debería únicamente ser apoyado en teoría, posiciones o doctrinas financieras, cada empresa cuenta con un escenario particular y muy distintos a otras a pesar que pertenezcan de un mismo sector, la búsqueda de la estructura de capital optima puede ser muy observada y refutada por otro especialista que analiza la misma compañía.Otras personalidades en el mundo de las finanzas comparten una posición más agresiva, manifestado que las empresas no deberían perder su dinero ni los financieros su tiempo en búsqueda de una adecuada estructura de capital dado que no existe, lo cual en el presente artículo no se comparte esa posición llevada al extremo.

La estructura de capital más recomendable es la que otorga mayor riqueza a los accionistas, reduce los costos de capital y conlleva a un clima de riesgo favorable para los acreedores y a la sociedad. Para ello los administrados financieros tienen que encontrar el equilibro de deuda y capital, considerando el impacto del escudo fiscal.

Referencias

Ross, Westerfield & Jaffe (2012). Finanzas Corporativas (9na ed.). México, México: McGraw-Hill, 408-502.

Court, E. (2012). Finanzas Corporativas (9da ed.). Buenos Aires, Argentina: Cencage Learning, 307.

Dumrauf G. (2003). Finanzas Corporativas un enfoque latinoamericano (3ra ed.) Buenos Aires, Argentina: Alfaomega, 426.

Mascareñas, J. (2008). La estructura de capital óptima Recuperado de: http://pendientedemigracion.ucm.es/info/jmas/mon/17.pdf