IASB ha publicado la NIIF 18: Presentación e información a revelar en los estados financieros

IASB ha publicado la NIIF 18: Presentación e información a revelar en los estados financieros

El IASB ha publicado hoy la NIIF 18 “Presentación e información a revelar en los estados financieros” la cual entrará en vigor el 1 de enero de 2027 y reemplazará a la NIC 1 “Presentación de estados financieros”.

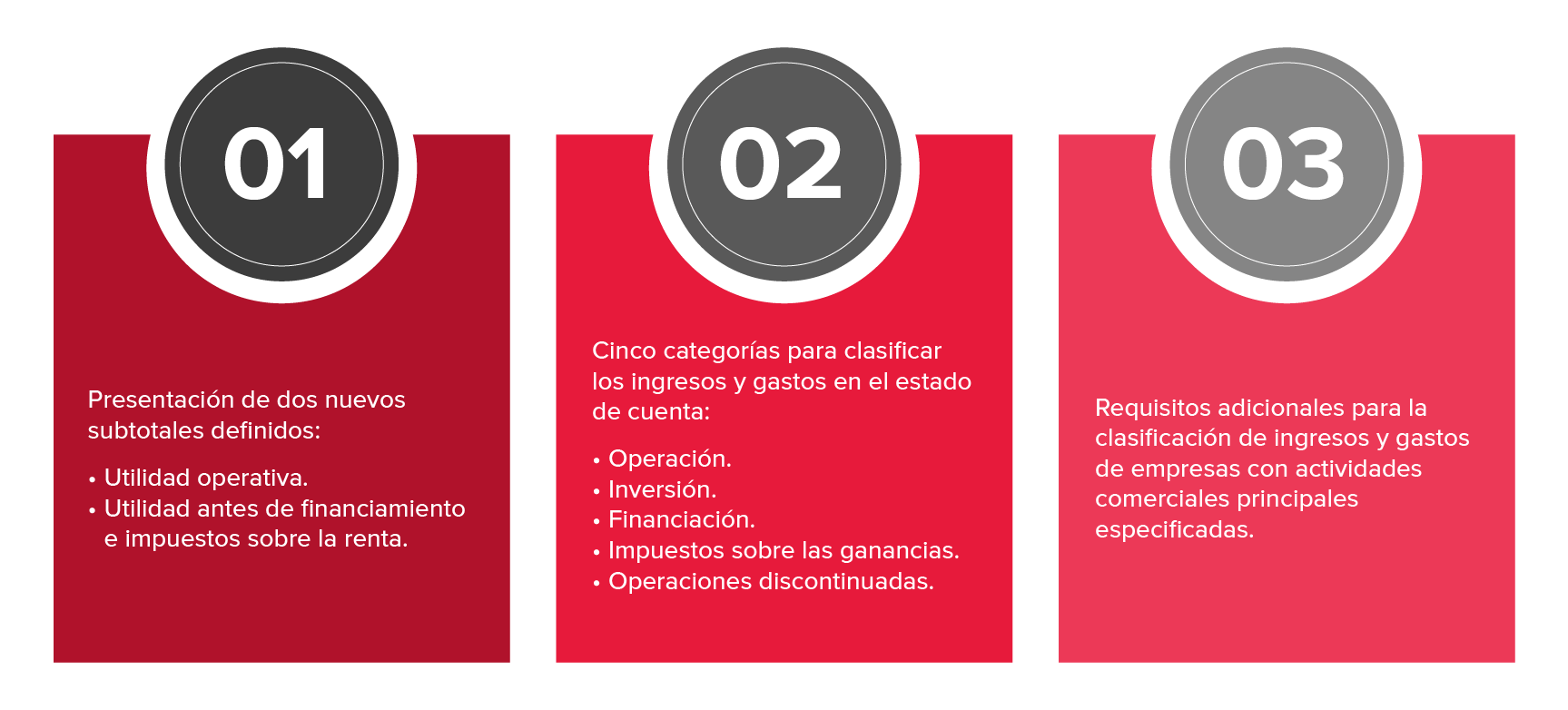

La NIIF 18 incorpora cambios importantes tales como:

- Introduce en el estado de resultados categorías definidas de ingresos y gastos (operación, inversión, financiamiento, impuesto a las ganancias y operaciones discontinuadas) a fin de mejorar la estructura del estado de resultados.

- Mejora la transparencia a través de la exigencia de divulgación de métricas de gestión rendimiento (MPM 𝐌𝐚𝐧𝐚𝐠𝐞𝐦𝐞𝐧𝐭 𝐏𝐞𝐫𝐟𝐨𝐫𝐦𝐚𝐧𝐜𝐞 𝐌𝐞𝐚𝐬𝐮𝐫𝐞𝐬 por sus siglas en inglés) incluso si los estados financieros están sujetos a auditoria, estás mediciones también lo estarán.

Se han establecido orientaciones detalladas para organizar la información y que esta sea más útil para los stakeholders.

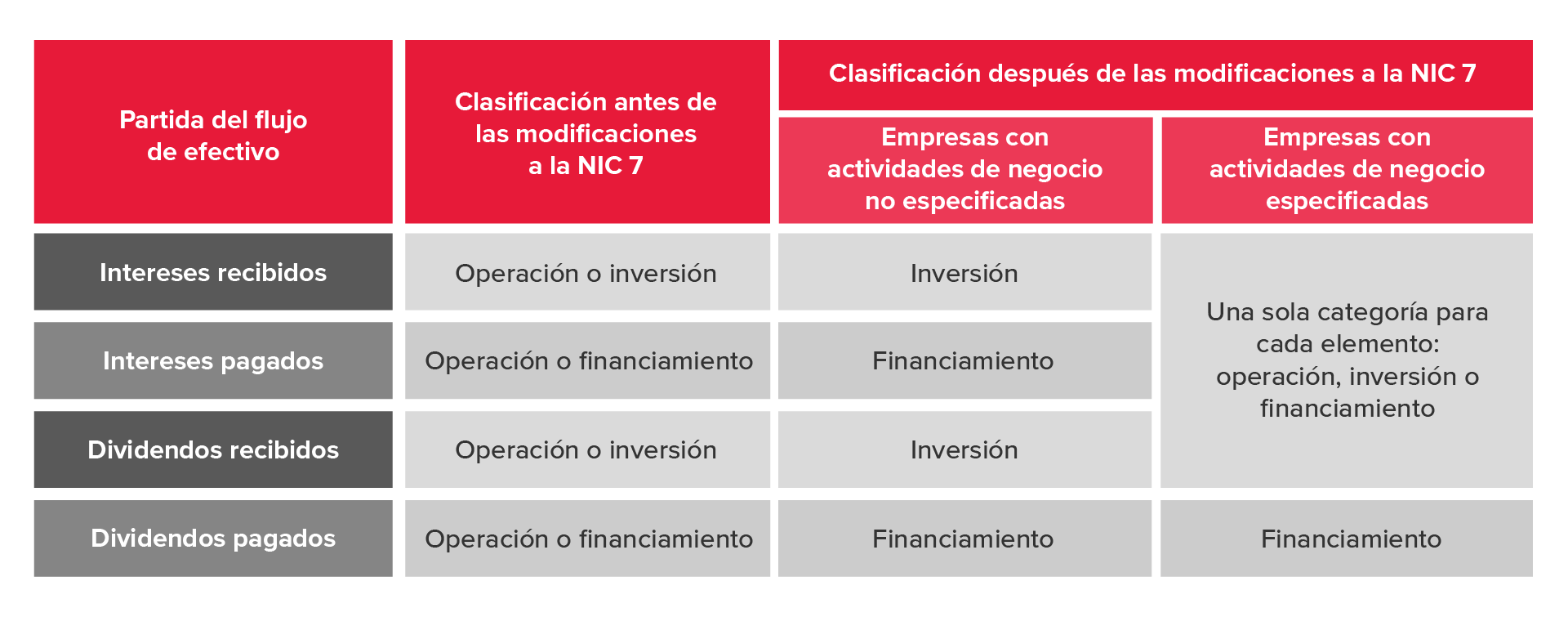

La publicación de la NIIF 18 incorpora también una modificación en la NIC 7 “Estado de flujos de efectivo” debido a que:

- Exige que todas las empresas utilicen el subtotal del resultado operativo como punto de partida para la elaboración del método indirecto de informar los flujos de efectivo de las actividades de operación; y

- Elimina las alternativas de presentación de flujos de efectivo relacionados con intereses y dividendos pagados y recibido como se muestra a continuación: