¿Cómo explicar Impuesto a la Renta Diferido a la Gerencia?

¿Cómo explicar Impuesto a la Renta Diferido a la Gerencia?

Entonces se contrató a un perito tasador para elaborar un informe técnico que determinara el valor razonable de su inversión. Una vez de recibido el informe, el contador registró los asientos contables para actualizar los estados financieros. Sin embargo, para sorpresa del CEO, observó la creación de una partida en el estado de situación financiera denominada “Pasivo por Impuesto a la Renta Diferido”, lo cual no tenía previsto.

¿Cómo explicar de forma clara y didáctica a la Gerencia el origen de este pasivo que, antes de la revaluación, no figuraba registrado en los estados financieros de la empresa?

La NIC 12 “Impuesto a las Ganancias” emplea un lenguaje técnico que requiere la interpretación de un profesional contable. Para algunos ejecutivos, su lectura inicial puede resultar compleja y difícil de comprender.

En este caso se tenía que aclarar las dudas sobre la aparición de un nuevo pasivo en el estado de situación financiera y explicar que no se trataba de una deuda que impactará el flujo de caja de la Compañía. Para ilustrar mejor este tema, se presenta un ejemplo con cifras hipotéticas, expresadas en Soles (S/).

1. Cálculo del excedente de revaluación y del Impuesto diferido:

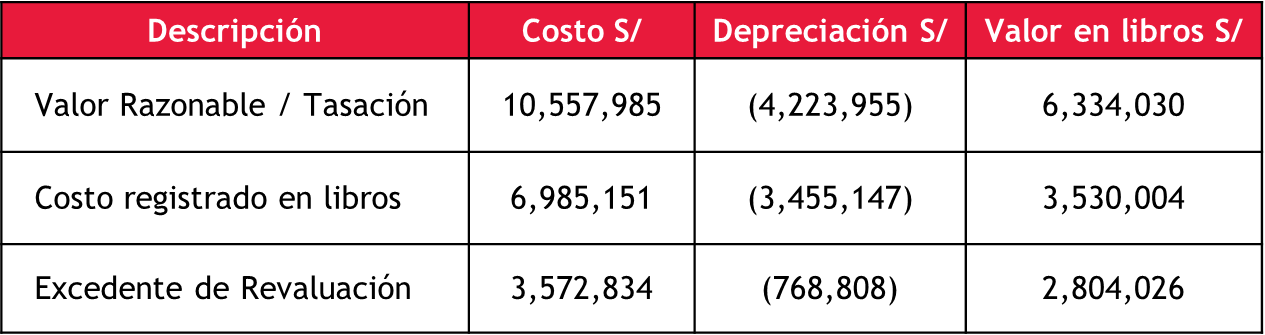

La aplicación del modelo de revaluación y el tratamiento del excedente o superávit de revaluación está previsto en la NIC 16 Propiedades, Planta y Equipo. En este caso el valor razonable producto de la tasación asciende a S/ 6,334,030, por consiguiente, se determinó de manera proporcional el costo de S/ 10,557,985 y la depreciación acumulada por S/ 4,223,9551. En consecuencia el mayor valor en libros del activo resultaba en S/ 2,804,026.

2. Cuando revaluamos un activo fijo, como un edificio o maquinaria, en los libros contables aumenta su valor para reflejar el precio de mercado2. Ese incremento no se registra como ingreso, sino como una reserva en el patrimonio. Sin embargo, la legislación tributaria no reconoce ese aumento, la diferencia entre el importe en libros de un activo revaluado y su base fiscal, es una diferencia temporaria, y da lugar a un pasivo si el valor de los activos se incrementa por encima de su costo.

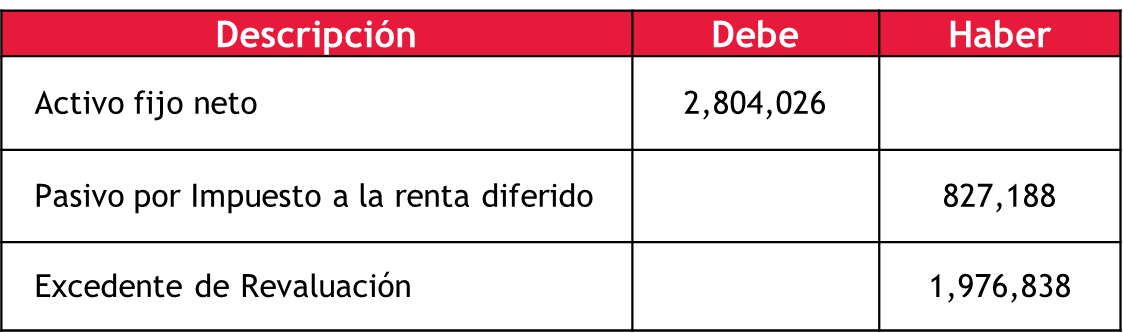

En los años siguientes a la revaluación, en la contabilidad se registrará la depreciación del activo revaluado, y al no ser aceptado dicho gasto por la autoridad fiscal, se adicionará en la liquidación del Impuesto a la Renta por un total de S/ 2,804,026. En otras palabras, tendremos un gasto que no es reconocido tributariamente y cuyo efecto tributario (29.5%) es S/ 827,188. Este último importe es el pasivo por impuesto a la renta diferido.

La forma de registrar esta transacción, de forma resumida, sería la siguiente:

Será muy importante explicar que el pasivo por S/ 827,188 se irá “reversando” mediante un ejercicio contable por cada periodo sin afectar el flujo de caja de la compañía. Por otro lado, el CEO esperaba que el excedente por revaluación de S/ 2,804,026 pudiera trasladarse a utilidades distribuibles en la medida en que el activo se fuera depreciando3. Sin embargo, al reconocer el pasivo por impuesto a la renta diferido de S/ 827,188, se redujo el efecto neto en el patrimonio a S/ 1,976,838.

Otro aspecto para considerar es la necesidad de llevar un control separado de la depreciación de los activos fijos revaluados. Esto permitirá determinar de manera razonable el gasto por depreciación no deducible, así como efectuar un cálculo preciso, tanto del impuesto a la renta por pagar como de la cuenta de impuesto a la renta diferido.

Uno de los principales desafíos que tenemos los contadores es poder explicar de forma didáctica tanto los efectos de la aplicación de las normas contables así como la propia información financiera. Esperamos, en este caso, haberlo logrado.

En próximas publicaciones compartiremos diferentes casos prácticos que nos ayudarán a seguir ilustrando diferentes aspectos especiales de las normas contables y su efecto en la información financiera que debe evaluar la Gerencia.

1 Método de “reconstrucción proporcional de la depreciación” previsto en la NIC 16.

2 En el presente artículo se analiza el caso de los activos fijos depreciables, excluyendo los terrenos. Dado que estos no se deprecian. El Impuesto a la Renda Diferido se mantiene hasta que se venda el activo; y, si no se estima vender permanece registrado en el Estado de Situación Financiera.

3 Según la NIC 16 el excedente de revaluación solo será trasladado al rubro de utilidades retenidas de libre disponibilidad para su reparto de dividendos cuando se produzca la baja en cuenta del activo o en la medida que se deprecie. No obstante, en Perú, así como en otras regiones, la Ley General de Sociedades permite la capitalización del excedente de revaluación, lo cual difiere con las normas contables.