Año de la Sostenibilidad

Año de la Sostenibilidad

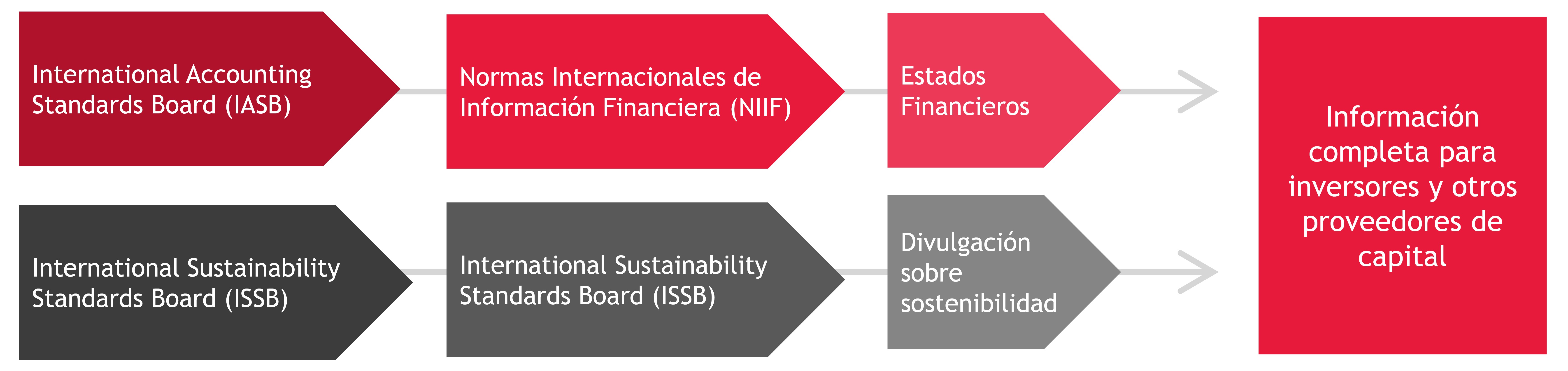

Interrelación entre el IASB y el ISSB

En noviembre de 2021, los fideicomisarios de la Fundación IFRS crearon el Consejo de Normas Internacionales de Sostenibilidad (ISSB por sus siglas en inglés).El ISSB ha desarrollado normas que dan como resultado una base global integral y de alta calidad de divulgaciones de sostenibilidad centradas en las necesidades de los inversores y los mercados financieros que complementen la aplicación de las normas contables.

.jpg?lang=es-PE)

Fuente: www.ifrs.org

El ISSB ha basado su trabajo en iniciativas de presentación de informes centradas en los inversores impulsadas por el mercado, incluido el Climate Disclosure Standards Board (CDSB), el Task Force for Climate- related Financial Disclosures (TCFD), el Integrated Reporting Framework de la Value Reporting Foundation y Estándares SASB, así como las métricas de capitalismo de las partes interesadas del Foro Económico Mundial.

El 1 de enero de 2024, entra en vigencia a nivel internacional:

- NIIF S1 - Requerimientos Generales para la información financiera a revelar relacionada con la sostenibilidad y,

- NIIF S2 - Información a revelar relacionada con el clima.

NIIF S1

- Requiere divulgación de información material sobre riesgos y oportunidades relacionados con la sostenibilidad a la par de los estados financieros.

- Utiliza la definición de materialidad de las NIIF contables.

- Incorpora la arquitectura de las recomendaciones TCFD: gobernanza; estrategia; gestión de riesgos y oportunidades; y métricas y objetivos.

- Promueve la divulgación de riesgos y oportunidades industriales referenciando a los Estándares SASB como material prioritario.

- Ayuda a articular el proceso mediante el cual las organizaciones crean, preservan o erosionan valor para sus inversores utilizando diferentes tipos de capitales, basándose en conceptos del Marco de Reporte Integrado.

NIIF S2

- Requiere divulgación de información material sobre riesgos y oportunidades relacionados con el clima, incluyendo riesgos físicos y transicionales.

- Se utiliza en conjunción con la NIIF S1.

- Incorpora las Recomendaciones TCFD—es decir, las organizaciones que divulguen bajo NIIF S2 estarían cumpliendo con TCFD.

- Solicita divulgación sobre planes de transición, GEI Alcance 1-3 y análisis de escenarios climáticos; tomando en cuenta provisiones de alivio para facilitar implementación.

- Promueve la divulgación de riesgos y oportunidades industriales mediante guías industriales ilustrativas basadas en las métricas climáticas de los Estándares SASB.

Fuente: www.ifrs.org

Situación en América y reguladores

- IOSCO

- BRASIL

- BOLIVIA

- PANAMÁ

Situación en Europa

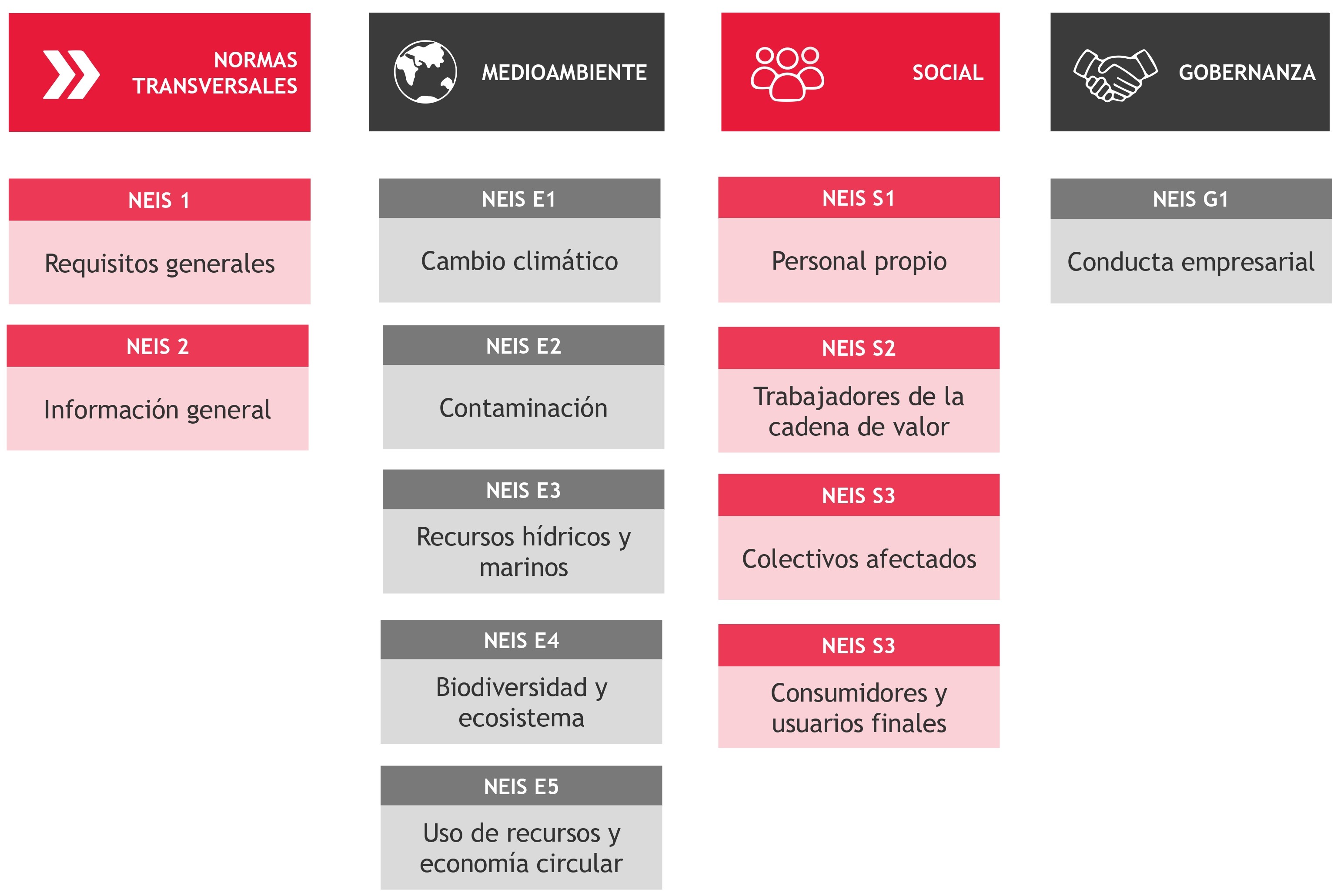

- El Parlamento Europeo confirmó la adopción de los Estándares Europeos de Reporte de Información sobre Sostenibilidad (ESRS por sus siglas en inglés) las cuales fueron aprobados en julio de este año por la Comisión Europea.

- Estos reportes comprenden doce (12) normas ESRS: dos estándares transversales referidos a cuestiones generales sobre sostenibilidad y diez estándares de temas particulares que se distribuyen en temas de medioambiente, social y gobernanza.

- Cabe precisar que estas normas entrarán en vigencia a partir del 1 de enero de 2024 y se irán implementando de manera gradual hasta el año 2026.

.jpg?lang=es-PE)

Fuente gráfica: grunver.com

¿Cómo puede apoyar BDO?

- Auditoría de información no financiera:

- Asesoría en preparación de informes obligatorios

- Asesoría en preparación de informes voluntarios

- Transición a las normas de sostenibilidad:

- NIIF S1

- NIIF S2

- Debida diligencia basada en criterios ESG:

- Asesoría contable en bonos verdes