Establecen nuevos sujetos obligados a la presentación de la Declaración Jurada de Beneficiario Final

Establecen nuevos sujetos obligados a la presentación de la Declaración Jurada de Beneficiario Final

Mediante la Resolución de Superintendencia N° 000168-2025/SUNAT publicada el 28 de mayo de 2025, la SUNAT ha establecido los plazos para la presentación de la Declaración Jurada Informativa (DJI) del Beneficiario Final (BF) respecto de los sujetos que no se encontraban comprendidos en las Resoluciones de Superintendencia N° 185-2019/SUNAT (aplicable a personas jurídicas domiciliadas en el país que calificaban como principales contribuyentes al 30 de noviembre de 2019) y N° 000041-2022/SUNAT (aplicable a personas jurídicas domiciliadas en el país, que según lo declarado en los ejercicios gravables 2021 y 2022, tuvieron ingresos netos mayores a 300 UIT; así como por los entes jurídicos inscritos en el RUC hasta el 30 de setiembre de 2024).

Los plazos para presentar la declaración de BF se han establecido conforme a lo siguiente:

A. Las personas jurídicas domiciliadas en el país presentarán la declaración de BF:

1) Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo que les corresponda, en función de sus ingresos netos, conforme se indica a continuación:

2) Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026, en los siguientes supuestos:

-

Si no se encuentran obligadas a presentar la Declaración Jurada Anual del Impuesto a la Renta del ejercicio 2024 y las declaraciones mensuales de los periodos enero a diciembre de 2024.

-

Si no se encuentran comprendidas en alguno de los tramos establecidos en la presente norma.

-

Si han obtenido su número de RUC hasta el 31 de diciembre de 2024 y no han realizado la activación hasta dicha fecha.

-

Si se inscriben en el RUC u obtienen el número de RUC y lo activan, de ser necesaria la activación, desde el 1 de enero de 2025 al 30 de noviembre de 2026.

B. Los entes jurídicos constituidos en el país e inscritos en el RUC desde el 1 de noviembre de 2024 hasta el 30 de noviembre de 2026, que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, deben presentarla hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026.

C. Las personas jurídicas domiciliadas en el país y los entes jurídicos constituidos en el país que se inscriban en el RUC u obtengan el número de RUC con posterioridad al 30 de noviembre de 2026, deben presentar la declaración hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo en que se inscriban o activen su RUC, de ser necesaria la activación.

Por último, se dispone que las personas jurídicas no domiciliadas y los entes jurídicos extranjeros deberán presentar la declaración del BF en el plazo que establezca la SUNAT mediante la emisión de una Resolución de Superintendencia posterior.

Otras obligaciones relacionadas a los BF cuyo incumplimiento es sancionable

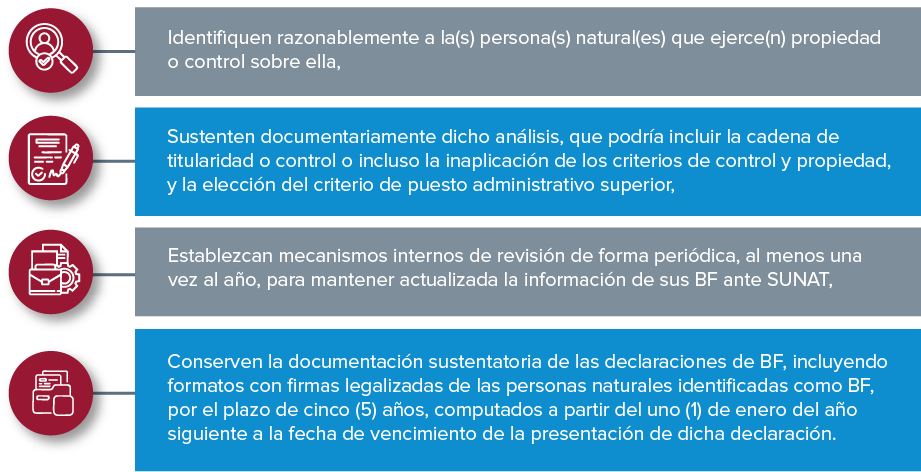

Las normas que regulan la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los Beneficiarios Finales (Decreto Legislativo N° 137 y su reglamento aprobado por el Decreto Supremo N° 003-2019-EF) no se limitan a exigir la presentación de la declaración de BF dentro de los plazos establecidos por SUNAT, sino que ese es el paso final de un proceso más amplio que incluye las obligaciones de implementar un proceso de debida diligencia que permita que las personas jurídicas:

Constituyen infracciones tributarias sancionables con una multa equivalente al 0.6% de los Ingresos Netos, cuyo importe no podrá ser menor al 10% de la UIT ni mayor a 50 UIT:

Las personas jurídicas que no hayan cumplido con su obligación de declarar a sus BF no podrán formalizar contratos ni operaciones comerciales ante notarios públicos, ya que éstos se encuentran obligados a verificar el cumplimiento de la presentación de la declaración de BF y deben informar a la SUNAT el incumplimiento de dicha presentación que hubieran verificado.