En mayo de 2014, el International Accounting Standards Board publicó la NIIF 15 - Ingresos de los Contratos con Clientes. La NIIF 15 contiene una guía completa para contabilizar ingresos y reemplazará los requisitos que actualmente están establecidos en una serie de Normas e Interpretaciones.

Esto significa que para muchas entidades, el momento y el perfil del reconocimiento de ingresos cambiará. En algunas áreas, los cambios serán muy significativos y requerirán una cuidadosa planificación, incluso para efectos comerciales.

La NIIF 15 establece un marco único y exhaustivo, que establece qué cantidad de ingreso debe ser reconocido y en qué momento.

El principio básico es que un proveedor debe reconocer los ingresos para representar la transferencia de bienes o servicios prometidos a los clientes, en una cantidad que refleje la contraprestación que el vendedor espera tener a cambio de esos bienes o servicios.

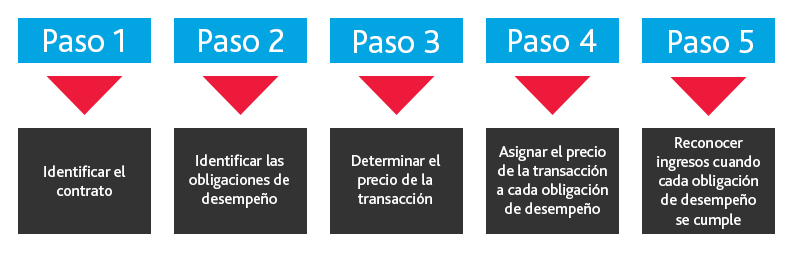

Ahora los ingresos serán reconocidos por un proveedor cuando el control sobre los bienes o servicios se transfiera al cliente. La aplicación del principio básico en la NIIF 15 se lleva a cabo en cinco etapas:

Descarga información útil para la implementación de esta norma:

NIIF 15 - Ingresos de Contratos con Clientes

Una Mirada a la NIIF 15: "Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes"