¿Es el leasing financiero la alternativa más eficiente de financiamiento empresarial?

¿Es el leasing financiero la alternativa más eficiente de financiamiento empresarial?

Por: Juan Bautista López

Para el óptimo desempeño de las empresas resulta indispensable la inversión en bienes de capital como maquinarias, equipos y vehículos. Estos activos permiten explotar económicamente las operaciones, mejorar la calidad de los servicios, optimizar los procesos productivos y, en algunos casos, reducir razonablemente los costos laborales.

Dichas inversiones deben realizarse evaluando cuidadosamente la alternativa de financiamiento más conveniente, de modo que no se deteriore la salud financiera de la empresa, se mitiguen riesgos, se reduzcan los costos financieros y se maximicen los beneficios tributarios. En ese contexto, surge la interrogante: ¿es el leasing financiero la alternativa más eficiente de financiamiento empresarial?

Definición de leasing financiero

Douglas R. Emery, en su libro Fundamentos de Administración Financiera, describe de manera concisa el leasing financiero y sus beneficios:

“El leasing o arrendamiento financiero representa una fuente importante de financiamiento a largo plazo. Efectuar un arrendamiento financiero es similar a firmar un convenio de préstamo, ya que la compañía obtiene la misma serie de beneficios económicos que recibiría si hubiera comprado el activo, excluyendo los efectos tributarios”.

El leasing financiero se constituye en un instrumento ampliamente utilizado por las empresas para adquirir bienes de capital cuando no cuentan con la liquidez necesaria para su compra inmediata. En el Perú, este mecanismo se encuentra regulado por el Decreto Legislativo N.° 299.

En un contrato de arrendamiento financiero intervienen tres actores:

- El proveedor o fabricante del bien, quien vende el activo.

- La entidad financiera (arrendador), que adquiere el bien y financia el 100 % de su valor.

- El arrendatario (empresa usuaria), que utiliza el activo y paga cuotas periódicas durante la vigencia del contrato.

El uso del leasing se ha masificado principalmente por dos razones: la competencia entre entidades financieras —que ha reducido las tasas de interés— y, sobre todo, los beneficios tributarios asociados a esta modalidad.

Ventajas tributarias del leasing financiero

1. Tratamiento del IGV

Una de las principales ventajas del leasing es el diferimiento del IGV. A diferencia de la compra directa, donde el IGV se paga íntegramente al inicio, en el leasing este impuesto se paga de manera fraccionada en cada cuota, generando crédito fiscal mensual y mejorando el flujo de caja de la empresa.

2. Depreciación acelerada

Otro beneficio relevante es la depreciación acelerada del bien arrendado durante el plazo del contrato. Esto permite que el valor del activo se reconozca como gasto deducible para efectos del Impuesto a la Renta en un periodo menor al de su vida útil normal.

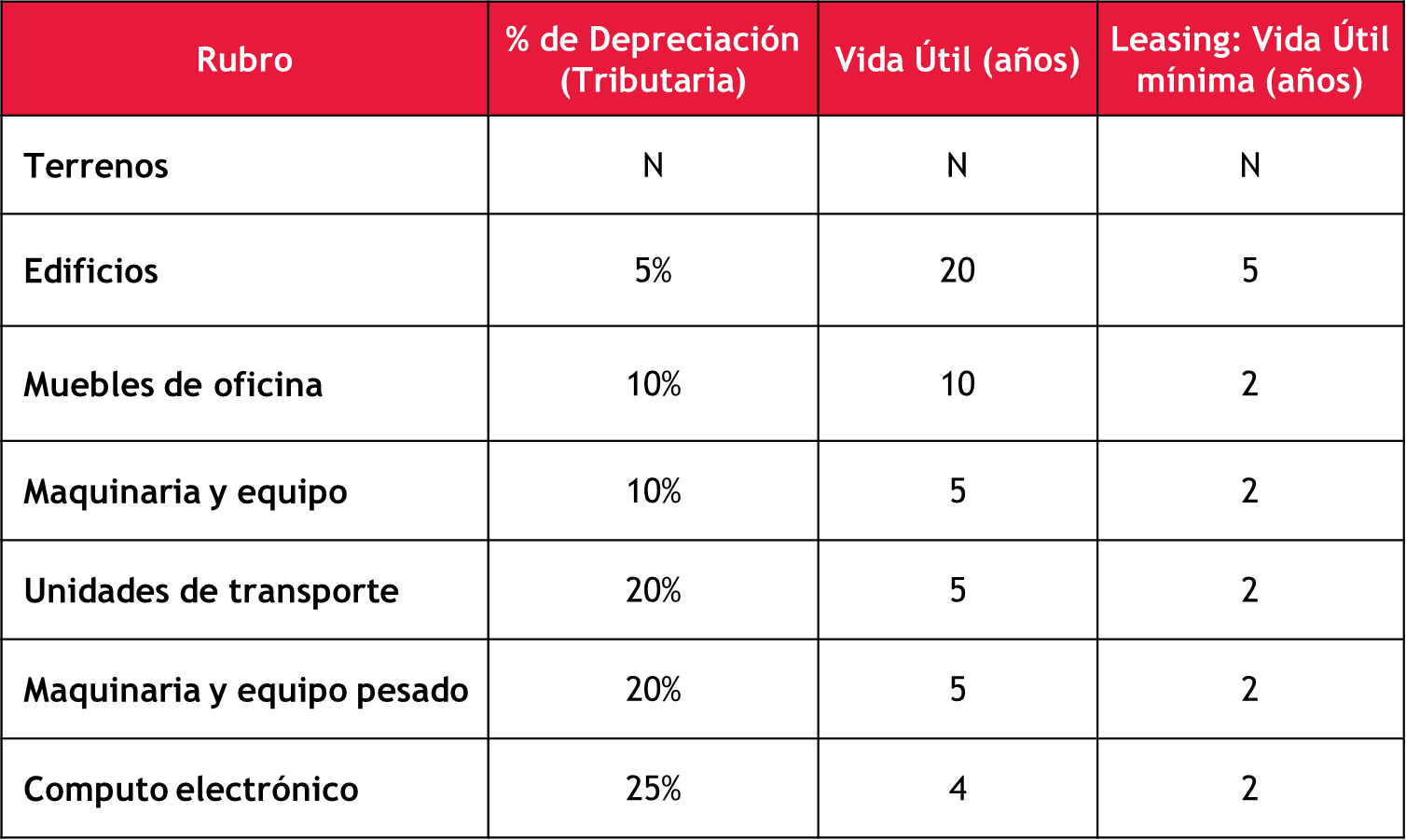

A continuación, se muestra un resumen comparativo de las tasas de depreciación tributaria y los plazos mínimos en contratos de leasing:

Por estas razones, muchos especialistas en tributación recomiendan el leasing financiero como una herramienta de planeamiento tributario, orientada a reducir la base imponible del Impuesto a la Renta sin salir del marco legal.

Desventajas del leasing financiero

A pesar de sus importantes ventajas, el leasing financiero también presenta ciertas desventajas que deben ser consideradas en la toma de decisiones empresariales:

- La propiedad legal del bien solo se transfiere al arrendatario al ejercer la opción de compra al final del contrato.

- Cualquier modificación, mejora o adaptación del activo requiere la autorización previa de la entidad financiera, que es la propietaria legal durante la vigencia del contrato.

- En muchos casos, los prepagos o cancelaciones anticipadas están sujetos a penalidades. Además, si el contrato se extingue antes del plazo mínimo legal (24 meses para bienes muebles y 60 meses para inmuebles), se pierde el beneficio de la depreciación acelerada.

- El arrendatario es responsable del mantenimiento del bien. Si el activo se vuelve obsoleto o el proyecto deja de ser rentable, no existe la posibilidad de devolverlo.

Postura de gremios y entidades financieras

La Asociación de Bancos del Perú (ASBANC) sostiene que el leasing financiero es un aliado de la actividad productiva, ya que reduce el requerimiento de caja inicial, optimiza el costo financiero y permite acceder al beneficio de la depreciación acelerada para efectos del Impuesto a la Renta.

Asimismo, diversas entidades financieras promueven activamente el leasing entre los gremios empresariales, especialmente en el segmento de medianas empresas, destacando su impacto positivo en el flujo de caja y en la carga tributaria.

Conclusiones

Antes de invertir en bienes de capital, cada empresa debe evaluar integralmente si le resulta más conveniente un préstamo tradicional o un arrendamiento financiero. Desde una perspectiva profesional, el leasing financiero suele ser una alternativa altamente eficiente, principalmente por sus beneficios tributarios y su impacto favorable en la liquidez.

No obstante, la gerencia debe ser consciente de que toda decisión financiera implica riesgos. Por ello, la elección entre leasing, préstamo o recursos propios debe sustentarse en un análisis previo de flujos de caja proyectados, considerando tanto los costos explícitos como los implícitos, así como los intereses y obligaciones asumidas durante el periodo de financiamiento.

En síntesis, el leasing financiero no debe evaluarse únicamente por su tasa de interés, sino por su costo financiero total y su efecto tributario y financiero en el largo plazo.